La soja es la principal oleaginosa sembrada en Argentina, concentrando una participación cercana al 90% de la superficie total de los principales cultivos de esta variedad (soja, girasol, colza, lino y maní).

Desde la década de 1990, la soja ha sido indiscutiblemente el grano principal en la producción nacional. Sin embargo, en los últimos años la soja ha sido destronada del primer lugar: en el pasado reciente se ha observado una progresiva caída de la superficie dedicada al cultivo, siendo sustituida principalmente por el maíz, ocupando este último la primera posición en producción desde 2019/20. Esta tendencia se repetirá en la presente campaña, aunque con niveles de producción inferiores a la media de las últimas campañas debido a la fuerte sequía (35 Mt de maíz vs. 25 Mt de soja proyectadas al 22/23 según estimación GEA-BCR para el mes de marzo de 2023, actualizado en base a sus informes semanales de zona núcleo).

En la presente campaña se estima que se sembraron 16 millones de hectáreas de soja, apenas 100.000 hectáreas por debajo de la campaña anterior. La oleaginosa se mantiene como el principal cultivo en superficie sembrada en el país, aunque ha mostrado una caída ininterrumpida en las últimas 7 campañas desde el récord de 20,3 Mha que se sembraron en 2014/15. El área destinada al cultivo en 2022/23 representa el área más pequeña plantada con la oleaginosa desde 2005/06.

En cuanto a la producción, los 25 millones de toneladas que se espera producir en la campaña suponen una caída del 40% con respecto a la campaña anterior, y la mitad de lo producido de media en los últimos 10 años (50 millones de toneladas). Así, Argentina cerrará su peor campaña productiva en 23 años, ya que es necesario remontarse a la campaña 1999/20 para encontrar una producción menor.

¿Quién aportará los dólares este año?

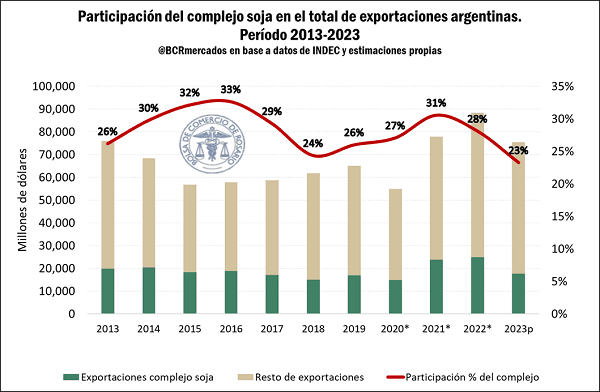

El complejo sojero ha sido durante mucho tiempo el principal generador de divisas de la economía argentina. La participación del complejo en el total de exportaciones nacionales de bienes alcanzó un máximo histórico en 2016, con el 33% del total exportador; es decir, en ese año el complejo sojero generó 1 de cada US$ 3 en exportaciones del país. Desde entonces, la participación del sector ha fluctuado, dependiendo de las cosechas y los precios internacionales, representando el 28% del total en 2022.

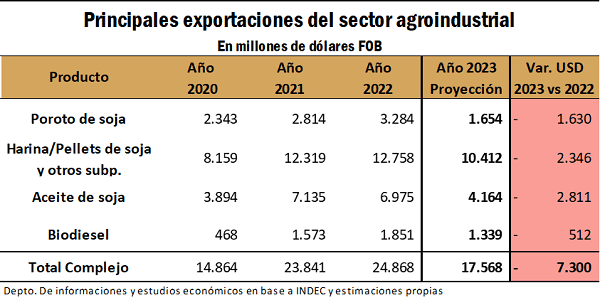

En el último año, el complejo sojero generó exportaciones por un total de US$ 24.868 millones de dólares, lo que marcó un récord absoluto en valor exportado para el mismo. Las medidas implementadas por el Gobierno Nacional (Dólar Soja I y II) afectaron este registro. La harina de soya es por mucho el principal producto exportado dentro del complejo y el más relevante en términos de exportaciones de bienes en el país; de hecho, su contribución por sí sola es superior a todos los demás complejos exportadores individualmente. Solo en harina de soya se exportaron US$ 12,041 millones en 2022, 14% del total nacional en bienes.

Para 2023, como consecuencia de la fuerte caída de la producción que generará una disminución de los volúmenes de molienda y del saldo exportable en la campaña, se espera un severo ajuste en las exportaciones del complejo. En total, según nuestras estimaciones, las exportaciones del complejo sojero podrían rondar los US$17.568 millones de dólares, lo que significaría una caída del 30% con respecto a 2022, unos US$7.300 millones de dólares.

Las exportaciones de soja son las de mayor caída en términos porcentuales (-50% a/a), como resultado de dos factores: a) el bajo volumen de producción afectará principalmente a la industria este año, y b) los márgenes actuales que favorecen la exportación de productos industrializados más que los envíos al exterior de granos sin procesar. Las exportaciones de petróleo podrían caer hasta un 40% como consecuencia de la caída de los volúmenes y los menores precios de exportación actuales. Por el lado de las harinas y derivados, la caída de las exportaciones en US$ sería del orden del 18%, proyectándose una disminución de las exportaciones de biodiesel del 28% entre años.

pérdida de mercados

Otro de los aspectos negativos de la época seca es la pérdida de participación de mercado en el aceite y harina de soya a nivel mundial. Como se analiza en profundidad en este artículo, Argentina perdería en la campaña 2022/23 su posición como primer exportador mundial de harina de soja, su principal mercado de exportación y uno de los pocos nichos que el país domina en las cadenas globales de suministro. .

Argentina logró un éxito notable en el desarrollo de su complejo industrial de oleaginosas a partir de la década de 1990, evolución que se consolidó a lo largo de los años y registró saltos notables en su capacidad de procesamiento en diferentes ocasiones al ritmo de los crecientes requerimientos. de la demanda internacional. Así, logró consolidar una posición dominante en los mercados de aceite y harina de soja por más de 25 años.

No solo la seca figura entre las causas de este problema; Las cambiantes políticas de comercio exterior han desincentivado el cultivo de soja en nuestro país en los últimos años, y junto con las lógicas limitaciones a la importación de países vecinos, han propiciado la convivencia de la industria local con una importante capacidad ociosa.

Argentina perdió 30 puntos porcentuales de participación en el mercado mundial de aceite de soja en los últimos 15 años, habiendo alcanzado un máximo de 60% en la campaña 2006/07; Se espera que en la campaña 2022/23 nuestro país represente el 30% del comercio mundial de este producto, con 3,5 millones de toneladas a exportar (estimación BCR). Esta es la participación más pequeña que tendrá en…